Yeni yayımlanan Canalys (şimdiki adıyla Omdia) verilerine göre, 2025 yılının ilk çeyreğinde dünya genelinde akıllı saat ve bileklik sevkiyatları geçen yıla kıyasla yüzde 13 arttı. Toplamda 46,6 milyon adede ulaşan bu artış, hem toparlanan talebin hem de geçen yılın düşük baz etkisinin bir sonucu olarak değerlendiriliyor. Artış, sadece akıllı saatlerle sınırlı kalmadı; temel özelliklere sahip bileklikler ve saatler de bu büyümeye katkıda bulundu. Özellikle uygun fiyat segmentinde rekabetin yoğunlaştığı görülüyor.

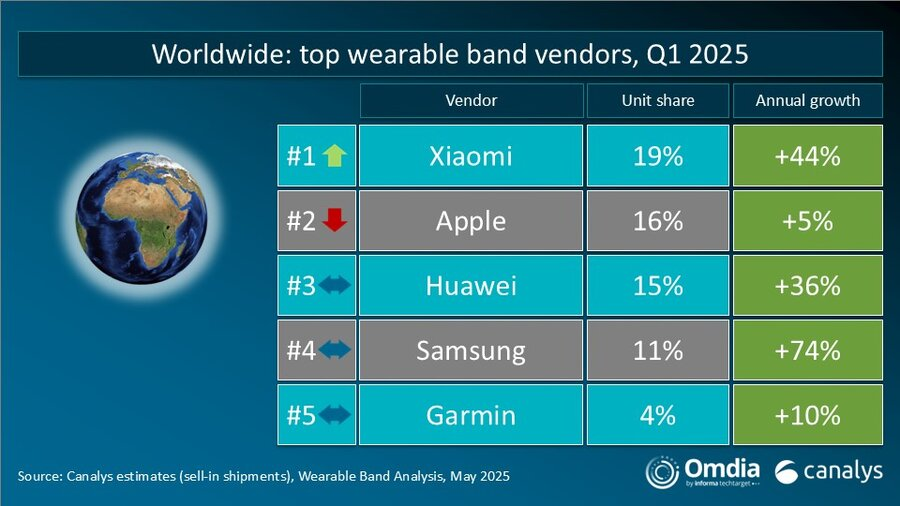

Bu dönemde en fazla sevkiyat yapan üretici Xiaomi oldu. Şirket, 8,7 milyon adetlik gönderimle, 2021’in ikinci çeyreğinden sonra ilk kez listenin başına yerleşti. Bu yükselişte, Redmi Band 5’in yaygın kullanımı ve şirketin HyperOS işletim sistemine sahip ürünlerinin sayısının artması etkili oldu. Xiaomi’nin ürün gamını daha erişilebilir hale getirmesi, özellikle gelişmekte olan ülkelerde güçlü bir karşılık buldu. Böylelikle Xiaomi, hem fiyat hem ürün çeşitliliği bakımından geniş bir kullanıcı kitlesine ulaştı.

Apple, bu dönemde 7,6 milyon adet akıllı saat sevkiyatıyla ikinci sıraya geriledi. Geçen yıla göre yüzde 5’lik bir artış yakalasa da, bu artış pazarın genel büyüme hızının altında kaldı. Apple Watch’un onuncu yılına girilmesiyle birlikte, yılın ilerleyen dönemlerinde daha kapsamlı bir ürün yenilemesi bekleniyor. Şirketin sağlık odaklı özelliklerini uzun süredir sürdürüyor olması, kullanıcı sadakatini koruma açısından önemli bir rol oynuyor. Ancak bu çeyrekte pazar payını artırmakta zorlandığı görülüyor.

Huawei, 7,1 milyon adetlik sevkiyatla üçüncü sırada yer aldı. Yüzde 36 oranında büyüyen Huawei, GT ve Fit serisiyle birlikte Çin dışındaki pazarlara da daha hızlı bir şekilde açılma eğiliminde. Şirketin sağlık uygulaması Huawei Health’in küresel çapta yaygınlaşması, sadece cihaz değil, yazılım üzerinden de kullanıcı ile kurulan ilişkinin güçlendiğini gösteriyor. Bu doğrultuda, donanım satışlarının yanı sıra uygulama kullanımı da önem kazanıyor.

Gelişmekte olan pazarlarda uygun fiyatlı modeller büyümeyi destekliyor

Samsung, 4,9 milyon adet sevkiyatla dördüncü sırada yer buldu. Şirketin yıllık büyüme oranı yüzde 74 gibi yüksek bir seviyeye ulaştı. Bu artış, hem giriş seviyesi ürünlerde hem de üst segmentte yapılan ikili ürün politikasıyla desteklendi. Samsung, bir yandan erişilebilir fiyatlarla gelişmekte olan ülkelerde pazar payını artırmaya çalışırken, diğer yandan gelişmiş ülkelerde Galaxy Watch serisini korumaya devam ediyor. Farklı kullanıcı profillerine hitap eden bu yaklaşımın kısa vadede sonuç verdiği görülüyor.

Garmin ise 1,8 milyon adet sevkiyatla beşinci sırada yer aldı. Şirket, geçen yıla göre yüzde 10 büyüme gösterdi. Sadık kullanıcı tabanına sunduğu özel ürünler ve Garmin Connect+ gibi yeni servisler, ürünlerin sadece cihaz olarak değil, bir platformun parçası olarak konumlandırıldığını gösteriyor. Bu servisler, spor ve sağlık takibi odaklı kullanıcılar için işlevselliği artırma hedefiyle geliştiriliyor. Fakat genel büyüme içinde daha sınırlı bir paya sahip olduğu gözlemleniyor.

Rapora göre, tüm üreticiler için sadece cihaz satmak yeterli değil. Yazılım, platform entegrasyonu ve kullanıcı deneyimini artıran hizmetler giderek daha belirleyici hale geliyor. Xiaomi’nin HyperOS ile farklı cihazlar arasında bağlantıyı güçlendirmesi ya da Huawei’nin sağlık uygulaması etrafında bir kullanım alışkanlığı inşa etmeye çalışması bu eğilimin örnekleri arasında yer alıyor. Donanım satışları kadar, kullanıcıların cihazlarla geçirdiği zaman ve etkileşim yoğunluğu da ön plana çıkıyor.

Küresel ölçekte bazı küçük üreticilerin de servis tabanlı modellere yöneldiği raporda belirtiliyor. Örneğin Oura ve Whoop gibi şirketler, donanım yanında abonelik hizmetleri sunarak kullanıcılarla sürekli bir bağ kurmayı amaçlıyor. Bu yaklaşım, sabit gelir oluşturmak isteyen firmalar için yeni bir alan açıyor. Tüm bunlar, akıllı saat ve bileklik pazarında rekabetin yönünü donanım kalitesinden çok yazılım deneyimine doğru kaydırıyor.

Canalys’in Avrupa’daki kullanıcılarla yaptığı araştırmaya göre, tüketiciler cihaz seçerken en çok fiyat, pil ömrü ve sağlık izleme gibi temel özelliklere bakıyor. Yeni teknolojilerin değerlendirilmesi zor olduğu için, birçok kullanıcı tanıdık ve güvenilir çözümlere yöneliyor. Bu durum, markaların yeni özellikleri sunarken aynı zamanda temel ihtiyaçlara odaklanmalarını zorunlu kılıyor. Pazarda farklılaşmak isteyen üreticiler için bu dengeyi kurmak kritik hale geliyor.

Akıllı saat ve bileklik alanında önümüzdeki dönemlerde ekosistem bütünlüğü ve servislerin sürekliliği daha fazla öne çıkacak. Donanımın ötesine geçen deneyimler, kullanıcı sadakatini ve marka bağlılığını etkileyecek ana unsurlar haline geliyor. Sevkiyat rakamları kadar, kullanıcıların günlük hayatlarına ne kadar entegre oldukları da artık göz önünde bulunduruluyor.

Teknoloji dünyasının gündemini Teknoblog'un bültenleriyle takip edin.